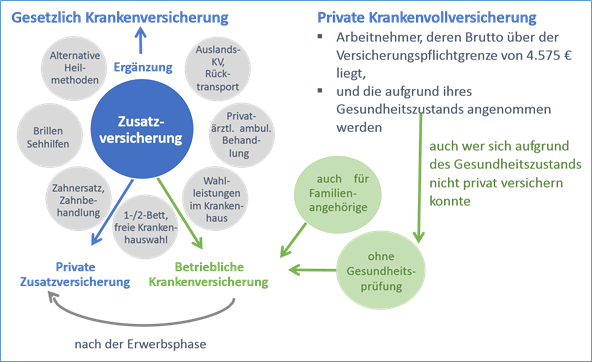

Die betriebliche Krankenvorsorge (bKV)

1. Die Ausgangssituation

Die betriebliche Krankenversicherung ist ein Bestandteil des betrieblichen

Gesundheitsmanagements.

Die bKV ist ein vom Arbeitgeber installierter

Krankenzusatz-Versicherungsvertrag, der den Krankenversicherungsschutz der

gesetzlich versicherten Arbeitnehmer durch die individuell gewählten

Zusatzleistungen in Richtung Privatpatient optimiert.

Mittels der bKV erhöht der Arbeitgeber durch zusätzliche

Arbeitnehmermotivation, gesteigerte Mitarbeiterbindung und verringerte

krankheitsbedingte Fehlzeiten die Produktivität in seinem Unternehmen. Die

zukunftsträchtige Kombination beider Versorgungssysteme bietet dem versicherten

Arbeitnehmer im Versicherungsfall einen sofort erlebbaren Mehrwert.

2.

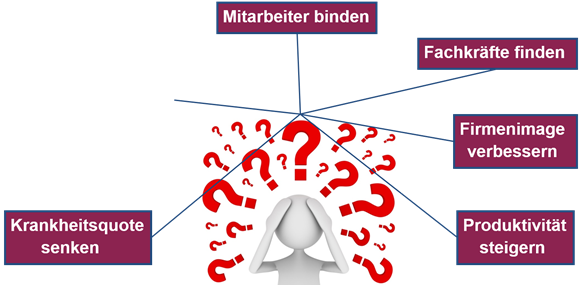

Das Problem

Engagierte Mitarbeiter sind das Herzstück eines jeden Unternehmens. Sie zu

finden und zu halten sind Aufgaben, die Unternehmen vor immer größere

Herausforderungen stellen.

Doch die

demografische Entwicklung in Deutschland bringt noch weitere Risiken. Firmen

müssen der Überalterung ihrer Belegschaft entgegenwirken, denn diese hat weitere

direkte und indirekte Folgen

3.

Die Lösung

Gesunde

Mitarbeiter für ein gesundes Unternehmen

Die betriebliche Krankenversicherung ist ein vom Arbeitgeber

installierte Gruppenversicherung im Bereich der Krankenzusatzversicherung,

welche den Krankenversicherungsschutz der gesetzlich versicherten Belegschaft in

Richtung Privatpatient optimiert.

Diese Zusatzabsicherung erlebt der Mitarbeiter als sofortigen

Mehrwert und sorgt dadurch für zusätzliche Motivation und Mitarbeiterbindung.

Durch diesen Effekt sowie durch die Senkung krankheitsbedingter Fehlzeiten wird

die Produktivität im gesamten Unternehmen gesteigert.

4.

Ihre Vorteile

Das soziale Engagement zahlt sich für das gesamte Unternehmen

aus

Ein durch den Arbeitgeber organisierter Gruppenvertrag in

Form einer betrieblichen Krankenversicherung bringt sowohl für das Unternehmen,

als auch für die Mitarbeiter, Vorteile gegenüber einer individuell

abgeschlossenen privaten Kranken-Zusatzversicherung.

5.

Leistungsbausteine

der betrieblichen Krankenversicherung

Das Leistungsspektrum der betrieblichen Krankenversicherung

ist groß. Die AKS Kanzlei in Partnerschaft mit der PVS GmbH hilft Ihnen die für

Ihr Unternehmen passenden Leistungsbausteine beim passenden Versicherer zu

finden.

Die Angebotspalette einer bKV:

§

Privatpatientenstatus ohne Gesundheitsprüfung

§ Sofortiger

Privatpatienten-Status für ambulante ärztliche Behandlung

§ Privatbehandlung

im Krankenhaus und Unterbringung im Zweibettzimmer

§ Privatärztliche

Zahnbehandlung und Zahnersatz

§ Freie Arzt- und

Krankenhauswahl

§ Einfache

Leistungsabrechnung inkl. GKV-Leistung (z.B. AXA)

§ Attraktive

Überbrückung der Zeit bis zum Wechsel in die private Krankenversicherung

§ Keine Zuzahlungen

bei Arzneimitteln (z.B. AXA)

6.

Steuerliche Behandlung der bKV_Beiträge

Seit 01. Januar 2014 gilt

folgende Rechtslage:

§ Alternative 1:

Versicherungsbeiträge gelten

als Barlohn und sind somit beim AN lohnzuversteuern und die

Sozialversicherungsbeiträge sind abzuführen (Geldwerter Vorteil beim AN)

§ Alternative 2:

Es kann die

Individualversteuerung durchgeführt werden; die Beiträge gelten als Nettoentgelt

und der AG muss die Steuern und Beiträge tragen (nicht zu empfehlen,

da sehr aufwändiges und komplexes Verfahren)

§ Alternative 3:

Der AG kann die

Pauschalversteuerung nach § 40 EStG wählen: die Versicherungsbeiträge werden als

sonstige Bezüge jährlich gezahlt; diese dürfen jährlich nicht > 1000 Euro pro Mitarbeiter sein

und die Pauschalversteuerung ist beim Betriebsstätten-FA anzumelden. Die

Sozialversicherungspflicht ist von Bundesland zu Bundesland unterschiedlich und

zu prüfen! Die bKV-Beiträge sowie die Pauschalsteuer und die ggfs. anfallenden

Sozialversicherungsbeiträge sind als Betriebsausgaben zu buchen.

Pauschalversteuerung nach

§ 40 Abs. 1 EStG

§

Die Pauschalversteuerung

nach §

40 Abs.

1 EStG ist

nur möglich,

wenn es sich bei den Beiträgen sozialversicherungsrechtlich

um „einmalige Zuwendungen“ handelt

und damit ein sonstiger Bezug

beim

Mitarbeiter vorliegt. Dies ist bei einer jährlichen

Zahlungsweise der Fall. Gegebenenfalls

wird auch eine

halbjährliche Zahlungsweise anerkannt.

§

Die bKV sollte für eine

größere Anzahl von Mitarbeitern

(i.d.R. mind.

für 20 Arbeitnehmer) gewährt

werden.

§

Die Pauschalierung von „sonstigen

Bezügen“ ist nur

bis zu 1.000 EUR

je Mitarbeiter

und Kalenderjahr

möglich.

Beantragung beim Betriebsstättenfinanzamt

Die Pauschalversteuerung muss vom Arbeitgeber beim zuständigen Betriebsstättenfinanzamt beantragt

werden.

Einzelheiten hierzu können den Lohnsteuerrichtlinien (40.1 Abs. 3 LStR

2011) entnommen

werden.

Mit den

folgenden Angaben ermittelt das Betriebsstättenfinanzamt den

für das Unternehmen

gültigen Pauschalsteuersatz:

§

Anzahl der betroffenen

Mitarbeiter je Steuerklasse

§

Durchschnittliche

Jahresarbeitslöhne (des laufenden Jahres bzw. des Vorjahres)

der insgesamt

betroffenen Arbeitnehmer

§

Durchschnittlich je Arbeitnehmer gezahlte

„sonstige

Bezüge“ (d.

h. der durchschnittliche Jahresbeitrag zur bKV)

Auf die Beiträge,

die als sonstige Bezüge

gelten, fallen Sozialversicherungsbeiträge an. Die vom Arbeitgeber übernommenen Arbeitnehmeranteile

zur

Sozialversicherung

stellen einen geldwerten Vorteil dar,

der bei

der Ermittlung

des

Pauschalsteuersatzes zusätzlich vom Finanzamt berücksichtigt

wird.

§

Die Sozialversicherungspflicht ist von Bundesland zu Bundesland unterschiedlich

und zu prüfen!

§

Die bKV-Beiträge sowie die Pauschalsteuer und die ggfs. anfallenden

Sozialversicherungsbeiträge sind als Betriebsausgaben zu buchen.

§

Eine lohnsteuerrechtliche Anfrage (Anrufungsauskunft) beim Betriebsstättenfinanzamt ist

nach § 42e EStG

gebührenfrei.

Bitte beachten Sie,

dass

die hier aufgeführten Informationen keine verbindliche steuerliche Auskunft

darstellen.

Aus haftungsrechtlichen Gründen darf die

AKS Kanzlei nur allgemeine

Auskünfte zu steuerlichen Fragen erteilen.

Beraten darf Sie nur ein Steuerberater. Ebenso dürfen wir keine Rechtsberatung

vornehmen. Die internen

Gegebenheiten sind bei jedem Arbeitgeber unterschiedlich. Diese können jedoch wichtig für die Entscheidung sein. Wir empfehlen, mit dem eigenen Steuerberater bzw.

der eigenen

Steuerabteilung Rücksprache über die

steuerlichen Konsequenzen zu

halten.

7.

Finanzierungsmöglichkeiten

Die Refinanzierung kann über den Weg der

Nettolohnoptimierung (NeLO)

dargestellt werden.

NeLO

8.

So profitiert der Arbeitgeber

Durch das Angebot einer bAV werden die

Mitarbeiter motiviert; die Loyalität zum Unternehmen wird gesteigert

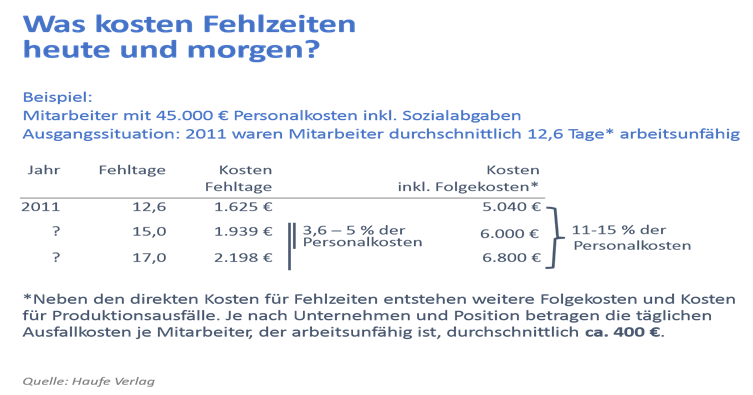

Krankheitsbedingte Ausfallzeiten

·

Arbeitnehmer waren 2012 durchschnittlich 12,6 Tage arbeitsunfähig

·

Spitzenreiter sind Erkrankungen des

Muskel-Skelett-Systems

mit einem Anteil von

23,2

Prozent (größter

Anteil: Rückenschmerzen)

·

Zitat:

„Im Zuge

umfassender Organisations- und Personalentwicklung haben sich in den letzten

Jahren viele Unternehmen verstärkt des Themas »betrieblicher Krankenstand«

angenommen.“

Bundesanstalt für Arbeitsschutz und Arbeitsmedizin aus 2010

So

teuer ist der Produktionsausfall für den Betrieb

So

teuer ist der Produktionsausfall für den Betrieb

Ø

Fehltage x Anzahl Arbeitnehmer x Ausfallkosten

Beispiel

für Handwerksbetrieb mit 25

Beschäftigten:

12,6 Fehltage x 25 Arbeitnehmer x 327 € = 103.005 €

Und wie hoch sind Ihre individuellen

Produktionsausfallkosten?

9.

So profitiert der Mitarbeiter

§ Der Mitarbeiter baut frühzeitig eine

lebenslange garantierte Altersrente auf.

§ Er sichert sich attraktive

Steuervorteile sowie hohe Ersparnisse bei den Sozialabgaben

§ Selbst bei einer Insolvenz des

Arbeitgebers sind die Beiträge gesichert; der Mitarbeiter hat einen direkten

Anspruch gegenüber der Versicherung bzw. der Pensionskasse

§ Im Falle eines vorzeitigen Ausscheidens

bleibt die unverfallbare Anwartschaft auf die Versorgung erhalten; der Vertrag

kann privat fortgesetzt oder auf den neuen Arbeitgeber übertragen werden.

Durch die Umwandlung von

Gehaltserhöhungen in eine effiziente bAV umgeht der Mitarbeiter die kalte

Progression. Das bedeutet mehr Rente und weniger Steuern anstatt weniger

Nettoeinkommen durch höhere Steuersätze.

10.

Die Highlights sind

§ Geringer Verwaltungsaufwand

·

Unkomplizierte

Abwicklung

·

Aufnahme des

Mitarbeiters über Listenanmeldung

·

Leistungsabwicklung direkt zwischen dem Versicherer und dem Mitarbeiter

§ Sofortiger Mehrwert beim Mitarbeiter

·

Wichtige

Versorgungslücken werden geschlossen

·

Weitergabe sofort

erlebbarer Vorteile durch hochwertige Versicherungsbausteine, die der

Mitarbeiter sofort nutzen kann

§ Erweiterung des betrieblichen Gesundheitsmanagements

·

Die betriebliche

Gesundheitsförderung wird ausgebaut à die bKV bildet die Grundlage

§ Die einzelnen bKV-Gesundheitsbausteine

sind i.d.R. frei kombinierbar

§

Die bKV ist hervorragend kombinierbar mit der bAV und der Nettolohn-Optimierung

§ Die bKV weist eine hohe

Beitragsstabilität aus

§ Die Beitragshöhe ist individuell

gestaltbar

§ Die bKV bietet eine integrierbare Lösung

in einem betrieblichen Gesundheits-Management